也就是说:

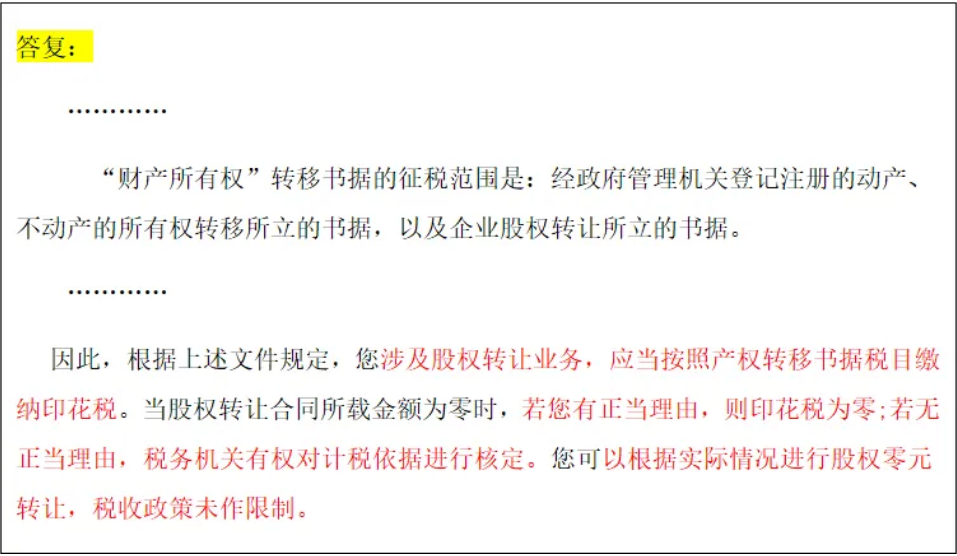

1、股权转让可以0元转让,但必须有正当理由,此时印花税为零。

2、如果无正当理由,即使0元转让,税务局也会进行核定,此时印花税按照产权转移书据税目缴纳。

0元转让股权的正当理由有哪些?

1、能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;

2、继承或将股权转让给其能提供具有法律效力身份;

3、相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理;

4、股权转让双方能够提供有效证据证明其合理性的其他合理情形。

新公司法下,股权转让有9大变化

变化一:有限公司股权对外转让无需征求其他股东同意;

温馨提示:

首先针对的主体是“有限责任公司”,其次,尽管不需要通过其他股东同意了,但是还应当尽到通知责任。

变化二:(新增)股东转让其股权的,应当书面通知公司;

变化三:(新增)公司应当将股权转让等变更信息进行公示;

变化四:(新增)股权转让之前未实缴的出资,由受让人负责缴纳;

变化五:(新增)控股股东滥用权利,中小股东可主张公司回购股权;

变化六:(新增)股份公司可设置转让受限股;

变化七:(新增)股份有限公司股东的异议回购请求权;

变化八:(新增)限售期内股份出质相关规定;

变化九:(新增)禁止对取得本公司股份的财务资助行为。

解读:

此处新增内容,现行公司法及公司法解释中从未涉及,其目的在于防止实控人为股东或关联方进行不正当利益输送,防止公司不正当影响股价。

股权转让常见的问题

一、股东未实缴出资,可以“0元”转让股权吗?

答:这种说法不正确。

股东实缴出资额=转让财产原值,转让财产原值为0,不代表转让价格可以为0。

如果申报的股权转让价格低于股权对应的净资产份额而无正当理由的,视为股权转让收入明显偏低,税局有权核定转让价格。

二、违约金、补偿金属于股权转让收入吗?

答:属于。

转让方取得与股权转让相关的各种款项,包括违约金、补偿金以及其他名目的款项、资产、权益等,均应当并入股权转让收入。

三、哪些股权转让无需办理工商变更登记?

答:两种情形:

1、有限责任公司内部股东之间不引起股东名称发生变化的股权转让,无需办理工商变更登记;

2、非上市股份有限公司股权转让,无需办理工商变更登记。

四、股权转让有可以合理节税的方法吗?

答:针对不同情形可参考下列方法:

1、利用并购重组中的特殊税务处理

企业所得税法中对企业之间并购重组形成的股权转让可暂不缴税,如通过股权收购、合并、分立、划转等方式,可以加以利用,以实现合理延迟纳税。

2、对个人转让股权可利用“合理低价”方式达到少缴税

3、“股权转让”变为“先减资再增资”

老股东按合理价格减资,新股东按合理价格增资,实现新老股东之间的过渡,该方式下新老股东之间由于没有直接股权转让行为,也就没有转让所得,征税也无从说起。

但是,所有的税务筹划都应当建立在合理合法的基础之上,否则,一旦触动红线,会因小失大、得不偿失。

五、个人转让股权,在纳税申报方面有什么规定?

1、扣缴义务人:股权转让所得的个税,以股权转让方为纳税人,以受让方为扣缴义务人。

2、纳税地点:个人股权转让所得个人所得税需要在被投资企业所在地办理纳税申报。

六、股权转让过程中需要资产评估吗?

答:被投资企业账面有以下资产,且占总资产比例超过20%时,税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入:

土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等。

来源:财务第一教室,税务大讲堂,梅松讲税,税台